四川国企川发龙蟒拟控股天宝公司,饲料添加剂龙头IPO未果,去年亏了2亿

天宝公司2024年的巨亏,系对二氢钙生产线、其他资产合计计提减值2.74亿元所致。

2月25日晚间,四川国企川发龙蟒(002312.SZ)公告称,为进一步提升公司在磷酸钙盐饲料添加剂行业的市场竞争力,公司全资子公司南漳龙蟒磷制品有限责任公司(以下简称“南漳龙蟒”)拟通过股权收购方式控股天宝动物营养科技股份有限公司(以下简称“天宝公司”)。

公告显示,本次川发龙蟒拟以4.32亿元收购周荣超、周吕差、周荣敏等合计持有的天宝公司60%股份。交易完成后,公司将间接持有天宝公司60%股份,天宝公司将纳入公司的合并报表范围。

天宝公司系国内磷酸钙盐饲料添加剂行业头部企业,主要从事磷酸钙盐饲料添加剂产品的研究、生产及销售,主营业务产品主要为饲料添加剂磷酸氢钙(DCP)、磷酸氢钙III型(MDCP、即磷酸一二钙)和磷酸二氢钙(MCP)。

根据招股书,截至2023年7月,天宝公司具备主营业务产品45万吨/年DCP产能和25万吨/年MCP产能(含MDCP),以及生产过程中所需的中间品30万吨/年磷酸产能(含7.5万吨/年净化磷酸)、50万吨/年硫精砂制酸产能、20万吨/年活性氧化钙产能。

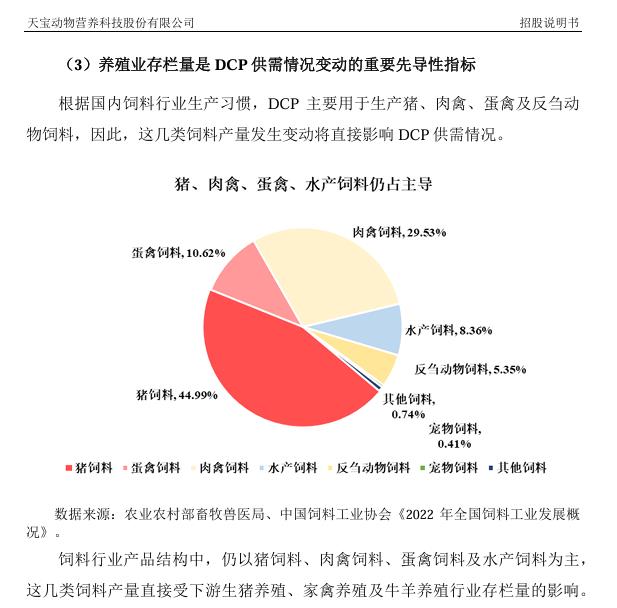

根据国内饲料行业生产习惯,DCP主要用于生产猪、肉禽、蛋禽及反刍动物饲料。根据2022年全国饲料工业发展概况》,在饲料行业产品结构中,猪饲料占比44.99%,该产量对DCP有一定影响。

自2019年四季度起,生猪行业一改非洲猪瘟期间存栏量快速下降的情况,存栏量进入增长阶段,天宝公司营收也因磷酸钙盐饲料添加剂需求增长而水涨船高。

从招股书中的财务状况来看,自2020年至2022年,天宝公司营收和净利润双增,其中扣非归母净利润从2239.95万元增至12101.99万元,两年暴涨440.28%;主营业务毛利率更是从11.22%涨至20.24%。从细分产品来看,磷酸钙盐饲料添加剂产品营收从2020年的8.46亿元增至2022年的12.92亿元,期间每年贡献八成以上的营收,可谓是天宝公司的“顶梁柱”。

与此同时,天宝公司也成为温氏股份、嘉吉集团、新希望、正大集团、海大集团、双胞胎集团、正邦科技、大北农等多家饲料集团的核心供应商。

业绩亮眼,也让天宝公司萌生IPO的心思。其在2023年3月冲击IPO,欲募集7.03亿元用于饲料级磷酸盐转型升级配套制酸及余热综合利用项目、研发中心项目以及补充流动资金。

然而仅仅持续8个月,天宝公司便撤回发行上市申请文件,终止IPO。伴随终止IPO而来的,是天宝公司业绩下滑。

随着猪周期磨底持续,生猪行业能繁母猪产能去化加速,天宝公司的业绩也紧随大落,2023年及2024年,天宝公司净利润分别为3174.60万元、-19961.77万元,同比分别下滑73.60%、728.80%。

对于天宝公司2024年度亏损,公告解释称,系对二氢钙生产线、其他资产合计计提减值2.74亿元所致,剔除前述影响后,2024年度天宝公司整体经营净利润3836.11万元。“收购完成后,公司将根据市场情况发挥存量产能作用。”川发龙蟒表示。

关于二氢钙生产线计提减值的具体原因,时代财经致电川发龙蟒和天宝公司,截至发稿,暂未获得回复。

“磷酸二氢钙近两年价格整体呈现先降后震荡偏强的趋势,主要受到成本端的驱动,在供需调节过程中,2024年价格开始短暂性的脱离成本压制。”卓创资讯分析师史高燕在接受时代财经采访时表示,具体来说,两年内价格低点位于2023年7月,市场均价达3125元/吨,主要是由于原料硫酸价格下行,成本支撑无力的同时,下游需求提振无力,持续拉低价格;两年内价格高点位于2024年12月,市场均价达4183元/吨,主要是由于厂家控制库存低位来调节供需关系,使需求淡季下价格依旧坚挺。

“考虑到原料成本走势与场内供需关系,目前磷酸二氢钙仍处于上行阶段,但受到相关品磷酸一二钙和磷酸氢钙价格走势的制约,整体上行幅度相对有限。”史高燕称。

对于磷酸钙盐饲料添加剂未来价格趋势,隆众资讯磷酸二氢钙行业分析师张铭泽表示,从短期来看,原料端硫酸上涨幅度较大,原料成本支撑,厂家库存低位,下游处于刚需补库阶段,生产厂家提价,预计近期价格会处于偏强;从长期来看,由于磷矿资源稀缺性加剧,政策淘汰落后产能推高行业集中度,价格将震荡上行。

史高燕预计,磷酸氢钙价格未来三年整体预计呈现震荡偏弱的走势,而2025年行业在开门红的情况下,年内价格高点或位于3-4月份,价格低点位于7-8月份,预计全年磷酸氢钙价格均价2721元/吨,同比上涨3.62%,环比涨幅缩窄5.19个百分点。

那么此时选择收购磷酸钙盐饲料添加剂企业是否为良机?

史高燕表示,从产能来看,行业内仍旧处于产能过剩阶段,个别企业常年未开工或维持低开工负荷,该行业处于红海阶段;从行业格局来看,行业内产能集中度呈现增强趋势;从成本制约来看,磷酸氢钙主要原料(磷矿石、硫酸)成本近些年均处于高位状态,压缩企业的利润空间,行业内拥有氢钙布局的企业大都自有原料资源或其他企业优势,同时未来磷石膏处理成本的增加,又将是企业需要面临的一大难题,会削弱利润水平。

“2023~2024年是布局期,优先选择磷矿自给率高、环保合规、布局海外市场的标的。”张铭泽对时代财经表示,磷酸钙盐行业短期价格趋稳,长期看涨,当前收购需聚焦资源掌控力与政策适应性,谨慎筛选标的。

最新文章

取消“总资产20亿美元”门槛!港澳金融机构入股境内保险公司要求放宽,有啥影响?

2025-02-27

华夏金隅智造工场REIT成功上市

2025-02-27

美债市场押注美联储很快转变心意 摩根士丹利料10年期收益率或跌破4%

2025-02-27

大涨,冲上第一

2025-02-27

Grocery Outlet暴跌29% Q4业绩远逊预期

2025-02-27

白宫下令各联邦机构为“大规模”裁员做准备 行动将分两个阶段实施

2025-02-27

发表评论